今回は「はじめての投資」について書いていきます。

まず最初に注意事項です。

・投資は自己責任で行って下さい

・分からないことは自分で調べて下さい

・分からないまま投資をしないで下さい

・必ず余剰資金で行って下さい

「投資」とは

みなさん投資にどんなイメージがありますか?

「怖い」「損する」「ギャンプル?」「お金持ちがやるもの」

そんなイメージがあるかもしれません。わたしもそうでした。

ではそもそも「投資」とは何なんでしょう?

・投資とはお金を使って利益を得ること。

ここで言う「利益」とはお金であったり、スキルであったりします。

前者は株式投資とか投資信託とかですね、後者は自己投資です。

まあ、それ以外にも投資と呼べるお金の使い方はあるのですが、ここでは割愛しますね。

ここでは、お金を使ってお金を得る、つまりお金に働いてもらう投資について書きます。すでに投資をしている方はこの記事は飛ばしちゃって下さいね。

投資初心者や、まだ投資をしたことがない方におすすめしたいのが、

・つみたてNISA

・iDeCo

と、どこかで聞いたことがあるのでは?

そう、この二つは国が整備した投資です。

まずは投資信託を知る

つみたてNISAとiDeCoを語る上で最初に知っておかなくてはいけないのが、「投資信託」と「インデックス型投資信託」です。

・投資信託

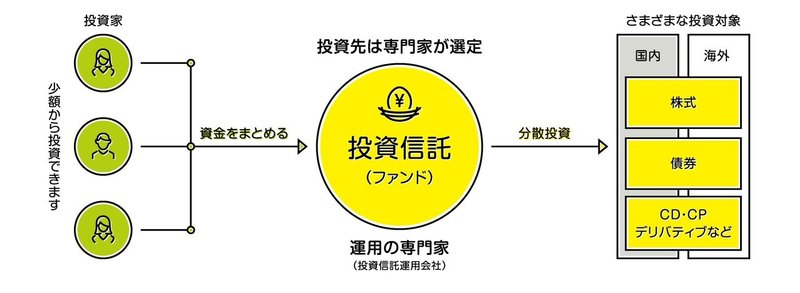

投資信託とはプロの専門家が選んだ株式や証券などの詰め合わせセット。

分かりにくので下の図を参照して下さい。複数の投資家(あなたたち)からの資金をまとめて、国内外の様々な投資対象に分散投資することです。

小額から投資ができるうえに、一つの会社の株式を購入したり、一つの国債を購入するよりもリスクが分散されます。

プロが選んだとはいえ、全ての商品が利益を出せるわけではありません。そのプロが信用できるかどうかは自分の目で確かめてから商品を購入して下さいね。

(一般社団法人投資信託協会HPより)

・インデックス型投資信託

投資信託の中でも、特定の指数と連動した値動きを目指す投資方法です。

ちょーざっくり言うと、日経平均株価が上がると値段が上がる商品や、アメリカの株式が上がると値段が上がる商品の事と言ってもいいと思います。個人的には「S&P500」(アメリカの株式)や「全世界株」なんかがお勧めだと思います。どんな商品があって、それはどこに投資しているのかは、自分で調べて自分で決めて下さいね。

インデックス投資は比較的手数料が安く、15年とか20年とか長期的にみると利益が出やすいのが特徴です。

インデックス型投資信託以外には「アクティブ型投資信託」があります。

つみたてNISAとは

では今回は「つみたてNISA」について書いていきます。

実はわたしiDeCoはやってないんですね。その理由は別の記事で。

さてつみたてNISAですが、簡単に言うと

つみたてNISAという枠(口座)内(年間40万円)で「投資信託」を毎年コツコツ買うことです。

投資信託は通常の証券口座でも購入することはできますが、つみたてNISA口座で購入するのには『とても大きなメリット』があります。

つみたてNISAのメリットとデメリット

『つみたてNISAのメリット』

・儲けに税金が掛からない:(運用益が20年間非課税)

・ぼったくり商品が少ない:(金融庁のお墨付きなので比較的安心)

・困ったら現金化可能:(資金の出し入れが自由)

つみたてNISAは年間40万円まで購入ができますが、その枠内であれば20年間はどんなに利益が出ても、その利益に税金がかかりません。通常の投資信託ですと、約20%の税金が掛かります。

例えば、運用益が100万円あったとすると、

「つみたてNISAの場合」

運用益 100万円 - 税金 0円 = 100万円

「通常の投資信託の場合」

運用益 100万円 - 税金(100万円 × 約20%) = 約80万円

なんと、約20万円もお得!!

(実際は手数料の計算があるので金額はちょっと変わります。)

運用益が非課税なんて、これは利用するしかない制度だと思います。

さて、メリットがあればデメリットもあります。まあ一応ね。

『つみたてNISAのデメリット』

・元本割れする可能性が無いとは言えない (でも長期で見れば多分大丈夫)

選ぶ銘柄によっては、過去のデータからしても15年から20年投資すればほぼ勝てるデータが出ています。(銘柄は自分で選んでね)

将来いくらになる?

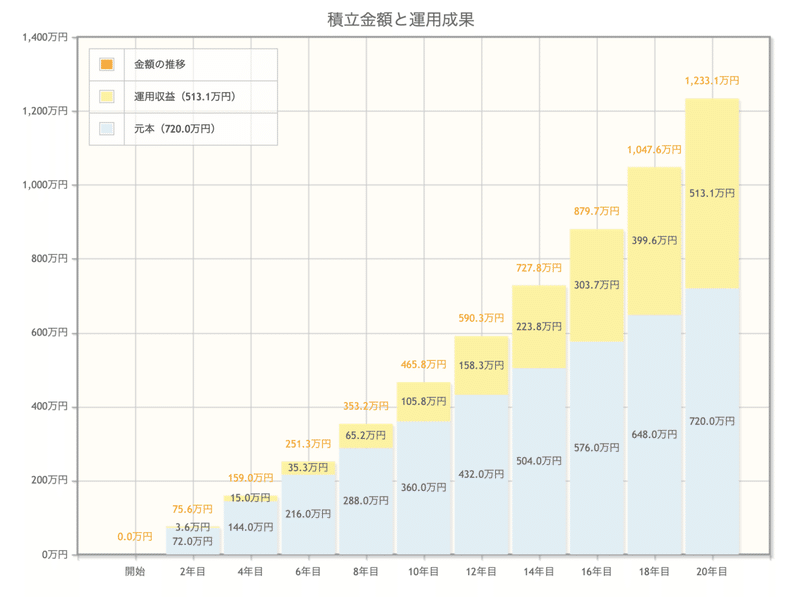

では実際にいくら投資したら、いくらになるのか計算して見ましょう。

金融庁のWebサイトのシミュレーションを使ってみました。

シミュレーション

投資額:毎月3万円(年間36万円)

想定利回り(年率):5%

積立期間:20年

結果

元本:720万円

運用収益:513.1万円

最終積立金額:1,233.1万円

まあ、あくまでシミュレーションですが、運用益が500万円にもなる上に、それが非課税ですから大きいですよね。これが通常の証券口座だったら、税金がかかって約100万円くらい損しちゃいますからね。

まとめ

ということで、はじめての投資にはまず、「つみたてNISA」をお勧めします。長期投資なので日々の価格変動に一喜一憂しなくて良いですし、超低金利で手数料で減ってしまう預貯金よりも良いと個人的には考えます。

何より、リスクが少なく、気軽に投資に触れることが出来るというのが一番のメリットでしょう。ここから他の投資に興味を持って頂くのも良いかと思いますよ。

もうひとつのおすすめ「iDeCo」についてはこちら。

つみたてNISAについて、もっと詳しく知りたい人は

金融庁のWebサイトを確認して下さいね。